El sector del automóvil, no hace falta subrayarlo, es un sector crítico en España. Suponía en 2017 un 10% del PIB y un 9% del empleo nacional.

Desde hace tiempo venimos analizándolo desde el punto de vista de las aglomeraciones industriales y su conexión en una cadena global.

En 2017 en Economía Industrial analizamos qué factores incidían en el éxito de estos clústeres. Concluíamos que el contexto y la cultura industrial de la región son importantes, el liderazgo de las OEM en ellos crucial y la industria de componentes jugaba un rol relevante con actividades de valor añadido (I+D, diseño) en las cadenas de valor. También la acción de las asociaciones industriales, SERNAUTO, ANFAC y los sindicatos moderando el empleo. Algunos clústeres tienen organizaciones que fomentan la actividad en su región y también algunos centros de I+D lideran un cambio tecnológico. Se echaba en falta la acción de las universidades y una política industrial activa por parte del gobierno central.

Ver: https://www.mincotur.gob.es/Publicaciones/Publicacionesperiodicas

/EconomiaIndustrial/RevistaEconomiaIndustrial

/403/ALBORS,%20COLLADO%20Y%20DOLZ.pdf

Posteriormente hemos analizado el rol de los agentes en estos clústeres ante la turbulencia generalizada en este mercado, problemas del diesel, incertidumbre tecnológica, aparición de un nuevo clúster competitivo en el norte de Marruecos, crisis en diversos OEM (Ford, General Motors) y alianzas entre ellos PSA-Citroen-GM o Renault-Nissan- Fiat, crisis económica, nuevas políticas arancelarias globales, etc.

Ver: http://management.fon.bg.ac.rs/index.php/mng/article/view/202

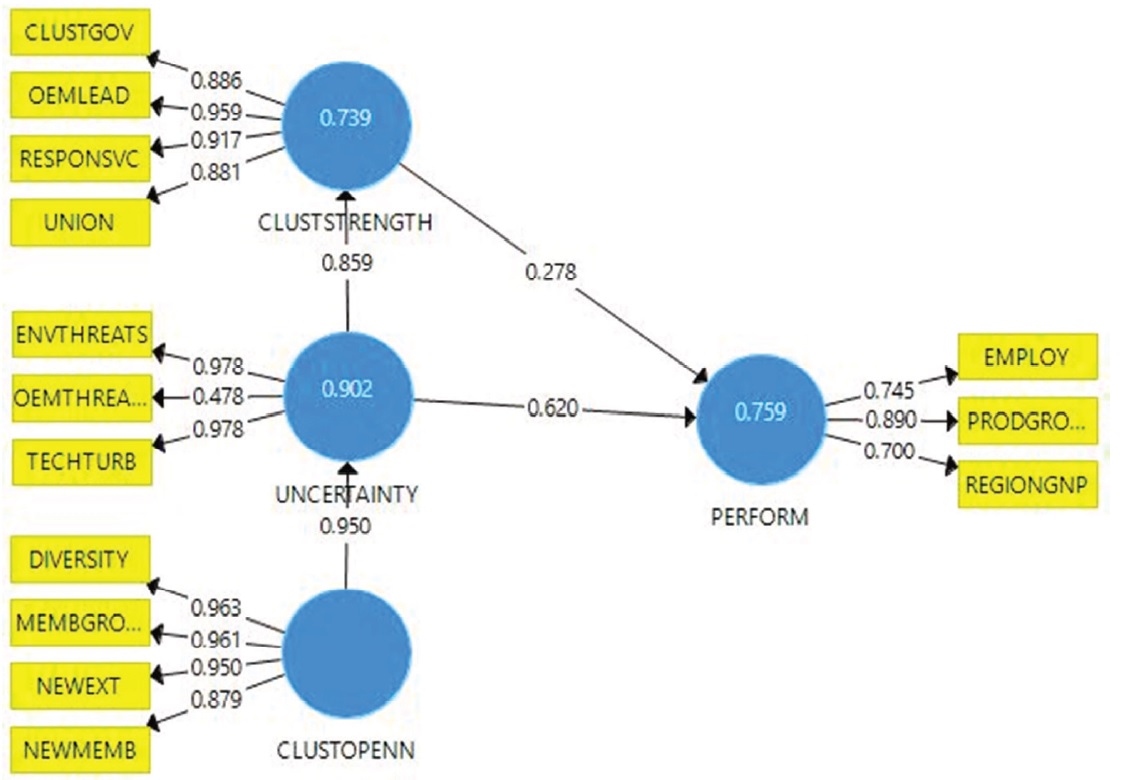

En este estudio concluíamos (basandonos en Eisingerich, Bell & Tracey, 2010) que el desempeño del un clúster expresado en el crecimiento porcentaje regional de empleo y producto bruto , así como su progresión productiva dependía directamente de su fortaleza en términos de la gobernanza regional, el liderazgo de los OEM, la actitud de los sindicatos y la responsividad de la cadena de valor OEM-proveedores. tema en el que estamos ahora inviolucrados con una tesis doctoral.

Indirectamente, la incertidumbre del entorno (incertidumbre ecológica, tecnológica y situación global de sus OEM) influía en dicho desempeño. Curiosamente la apertura del clúster contribuía disminuyendo dicha incertidumbre. ¿Qué constituye esta apertura?: La diversidad del clúster en actores, la llegada de nuevos miembros al clúster, el crecimiento y fortaleza de sus proveedores y sus conexiones con otros clústeres nacionales y extranjeros. La figura adjunta expresa el modelo que pudimos desarrollar.

Las conclusiones son claras: la apertura de los clústeres al exterior, incluyendo la trasnferencia recnologica, la colaboración proactiva de sus miembros, el liderazgo de los OEMs y su gobernanza son los elementos que permiten su sostenibilidad en tiempos turbulentos. Y estos lo serán y mucho. Artículos recientes ofrecían un futuro muy negativo para esta industria española ante el crecimiento del coche eléctrico con una incidencia negativa de una pérdida de hasta el 1,2% del PIB y 40.000 empleos en 2025. Todo ello si la industria no es capaz de reaccionar, abrirse tecnológicamente y el estado capaz de desarrollar,por una vez, una política industrial para este sector. Aun estamos a tiempo de ello.

Ver: https://soymotor.com/coches/noticias/coche-electrico-amenaza-empleos-964258;

https://www.vozpopuli.com/altavoz/automocion/coche-electrico-pib-empleos-2025_0_1247876212.html

Como ejemplo, baste señalar que Francia, con la red de recarga más extensa, lidera la infraestructura con 11.987 puntos de carga (con solo 1,5% de penetración de mercado del coche eléctrico mientras en Noruega la venta supone un 34,7% del total de automoviles).

La tabla siguiente (OSV) muestra la clasificación de países (según su red de recarga instalada en los últimos 12 meses, las ayudas públicas y la cuota de venta de coches eléctricos) en cuanto a implantación de este tipo de vehículos. Como se puede ver España no está en la lista. pero de este tema no se habla en los medios. Sirva este post como llamada de atención.

Estos son los coches eléctricos que se comercializan en España actualmente. Como puede observarse es difícil adquirir un coche con una autonomía suficiente por debajo de 40.000 €.

Estos son los coches eléctricos que se comercializan en España actualmente. Como puede observarse es difícil adquirir un coche con una autonomía suficiente por debajo de 40.000 €.

| Potencia motores | Batería | Autonomía WLTP/real | Precio tarifa (desde) | |

|---|---|---|---|---|

| Tesla Model X P100D | 500 kW (680 CV) | 100 kWh | 542 km** / 475 km | 159.180 euros |

| Tesla Model S P100 D | 530 kW (760 CV) | 100 kWh | 613 km** / 480 km | 150.880 euros |

| Tesla Model X 100D | 311 kW (423 CV) | 100 kWh | 565 km** / 520 km | 116.780 euros |

| Tesla Model S 100D | 311 kW (423 CV) | 100 kWh | 632 km** / 540 km | 113.080 euros |

| Audi e-tron | 300 kW (408 CV) | 95 kWh | 400 km / 370 km | 82.400 euros |

| Jaguar i-Pace | 294 kW (400 CV) | 90 kWh | 480 km / 340 km | 79.100 euros |

| Tesla Model 3 Performance | 340 kW (462 CV) | 75 kWh | 530 km / 500 km | 70.100 euros |

| Hyundai Nexo | 120 kW (163 CV) | pila de combustible | 750 km** | 69.000 euros |

| Tesla Model 3 LR | 258 kW (351 CV) | 75 kWh | 544 km / 500 km | 59.100 euros |

| Nssan Leaf E+3.Zero | 160 kW (218 CV) | 62 kWh | 385 km* / 350 km | 46.050 euros |

| BMW i3S | 135 kW (184 CV) | 42,2 kWh | 270 km / 260 km | 43.650 euros |

| Hyundai Kona 150 | 150 kW (204 CV) | 64 kWh | 482 km / 412 km | 40.500 euros |

| BMW i3 | 125 kW (170CV) | 42,2 kWh | 285 km / 260 km | 39.900 euros |

| Kia e-NIRO 150 | 150 kW (204 CV) | 64 kWh | 450 km / 410 km | 39.355 euros |

| Volkswagen e-Golf | 100 kW (136 CV) | 35,8 kWh | 300 km / 230 km | 38.580 euros |

| Hyundai Kona 100 | 100 kW (136 CV) | 39,2 kWh | 300 km / 270 km | 36.100 euros |

| Kia e-NIRO 100 | 100 kW (136 CV) | 39,2 kWh | 300 km / 270 km | 35.855 euros |

| Hyundai Ioniq Electric | 88 kW (120 CV) | 28 kWh | 204 km / 180 km | 35.175 euros |

| Nissan Leaf 2018 | 110 kW (150 CV) | 40 kWh | 270 km / 240 km | 34.450 euros |

| Renault ZOE Z.E. 40 R110 | 80 kW (109 CV) | 41 kWh | 300 km / 270 km | 32.930 euros |

| Mitsubishi i-MiEV | 49 kW (67 CV) | 15,2 kWh | 150** / 100 km | 30.500 euros |

| Renault ZOE Z.E. 40 | 68 kW (92 CV) | 41 kWh | 300 km / 270 km | 28.130 euros |

| smart EQ fortwo cabrio | 60 kW (82 CV) | 17,6 kWh | 100 km | 27.050 euros |

| Peugeot iOn | 49 kW (67 CV) | 15,2 kWh | 150** / 100 km | 26.450 euros |

| Citroën e-Méhari | 50 kW (68 CV) | 30 kWh | 195 km** / 120 km | 23.706 euros |

| smart EQ forfour | 60 kW (82 CV) | 17,6 kWh | 100 km | 24.295 euros |

| smart EQ fortwo | 60 kW (82 CV) | 17,6 kWh | 100 km | 23.585 euros |

| Citroën C-Zéro | 49 kW (67 CV) | 15,2 kWh | 150** / 100 km | 21.770 euros |

“Quien mato al coche eléctrico” (Who killed the electric car?).

Este es un documental de Chris Paine, producido por SONY y lanzado

en DVD el 14 de noviembre de 2006, en el que se narra cómo los intereses de ciertos grupos tumbaron lo que parecía

un paso de gigante hacia el futuro de la automoción. Narra el desarrollo del EV1 en 1996 por parte de general Motors.

Este vehículo con unas prestaciones increíbles para esa época fue desestimado por la propia GM y los 800 vehículos fabricados

fueron llevados a desguace. El film analiza el rol que GM, la administración Bush, la del Estado de California, los fabricantes,

los consumidores, los fabricantes y los talleres de reparación de automóviles, las tecnologías alternativas, las petroleras y

otros actores jugaron en su fracaso.

ver en : https://vimeo.com/34788607

Posteriormente se ha producido “La venganza del coche eléctrico” (Revenge of the electric car)

Esta es también un documental ditigido por el mismo director, Chris Paine, y producida por Jessie Deeter. Se estrenó en el Tribeca Film Festival en 2011.El documental habla de cuatro líderes carismáticos de la industria del automóvil desde 2007 a finales de 2010 en su lucha para llevar el coche eléctrico al mercado mundial en medio de una recesión . Los protagonistas son Bob Lutz de General Motors, Elon Musk de Tesla Motors, Carlos Ghosn de Renault-Nissan, y Greg Abbott, un emprendedor de California.

ver en: https://www.youtube.com/watch?v=ru89x1jmpq4